前言

6月30日,芯邁半導(dǎo)體技術(shù)(杭州)股份有限公司(以下簡稱"芯邁半導(dǎo)體"或公司)向港交所提交上市申請書,獨(dú)家保薦人為華泰金融控股(香港)有限公司。

芯邁半導(dǎo)體成立于2019年,總部位于杭州,是全球領(lǐng)先的電源管理 IC 和功率器件供應(yīng)商。自成立以來,公司主要專注于功率器件的研發(fā)、設(shè)計(jì)和銷售。功率器件產(chǎn)品組合包括超結(jié)MOSFET、屏蔽柵溝槽型 MOSFET 及碳化硅 MOSFET。

在功率器件領(lǐng)域,公司擁有具有超過20年研發(fā)經(jīng)驗(yàn)的核心團(tuán)隊(duì)和涵蓋硅基和碳化硅基功率器件的完備產(chǎn)品組合。憑借自主開發(fā)的工藝平臺(tái)和創(chuàng)新的器件設(shè)計(jì)能力,公司已達(dá)到與全球行業(yè)領(lǐng)導(dǎo)者相當(dāng)?shù)男阅苤笜?biāo)。公司的功率半導(dǎo)體產(chǎn)品在電機(jī)驅(qū)動(dòng)、電池管理系統(tǒng)和通信基站等應(yīng)用中的市場份額快速增長,并已擴(kuò)展至汽車、數(shù)據(jù)中心、AI服務(wù)器和機(jī)器人等應(yīng)用領(lǐng)域。

充電頭網(wǎng)通過查閱芯邁半導(dǎo)體的招股說明書,提取了10大亮點(diǎn)進(jìn)行解析。

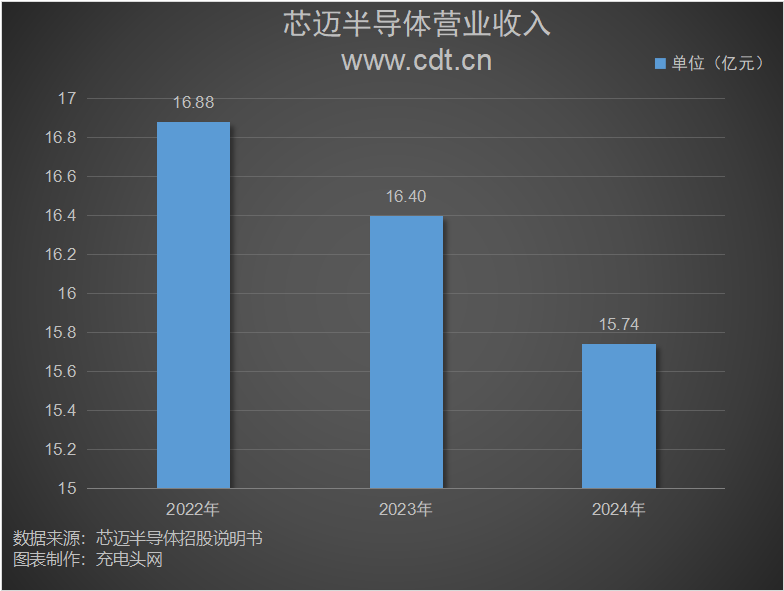

總營收

芯邁半導(dǎo)體,作為一家領(lǐng)先的功率半導(dǎo)體公司,通過自有工藝技術(shù)提供高效的電源管理解決方案。公司業(yè)務(wù)模式定位是新型Fab-Lite集成設(shè)備生產(chǎn)商(IDM)。公司的收入增長取決于持續(xù)技術(shù)創(chuàng)新以及開發(fā)滿足客戶不斷變化需求的產(chǎn)品與解決方案的能力。

公司的收入規(guī)模相對穩(wěn)定,但存在一定波動(dòng),主要受產(chǎn)品組合調(diào)整及下游市場客戶需求變化的影響。2022年、2023年及2024年,公司的收入分別為人民幣16.88億元、16.40億元及15.74億元。

利潤

公司2022-2024年處于虧損狀態(tài),其凈利潤如下圖所示:

在2022年、2023年及2024年,公司年內(nèi)虧損分別為人民幣1.72億元、人民幣5.06億元及人民幣6.97億元。公司在2022年及2023年經(jīng)調(diào)整年內(nèi)利潤為人民幣2.38億元及人民幣0.77億元,2024年經(jīng)調(diào)整年內(nèi)虧損為人民幣5330萬元。

產(chǎn)品營收

公司產(chǎn)品主要有電源管理IC產(chǎn)品和功率器件產(chǎn)品。公司設(shè)計(jì)開發(fā)的電源管理IC和功率器件產(chǎn)品應(yīng)用于廣泛的行業(yè)領(lǐng)域,包括汽車、電信和計(jì)算、工業(yè)與能源,以及消費(fèi)電子產(chǎn)品。

截至2022年、2023年及2024年,公司電源管理IC產(chǎn)品收入在各年度分別為16.55億元、15.97億元及14.28億元。其中,移動(dòng)產(chǎn)品2022年、2023年及2024年收入分別為8.44億元、8.31億元、7.64億元;顯示產(chǎn)品2022年、2023年及2024年收入分別為8.11億元、7.67億元、6.65億元。電源管理IC產(chǎn)品收入小幅下滑,主要由于公司的海外客戶面臨下游消費(fèi)需求疲軟及消費(fèi)電子市場全行業(yè)不利因素所致。

截至2022年、2023年及2024年功率器件產(chǎn)品收入分別為0.28億元、0.39億元及1.46億元,而同期其他產(chǎn)品收入分別為510萬元、390萬元及20萬元。功率器件產(chǎn)品收入有所增長,主要得益于我們在功率器件領(lǐng)域市場地位的增強(qiáng)及市場需求的擴(kuò)大。其他主要指提供技術(shù)服務(wù)產(chǎn)生的收入。

從芯邁半導(dǎo)體2024年各產(chǎn)品營收占比情況來看,電源管理IC產(chǎn)品是營收主力 。其中,電源管理IC產(chǎn)品 - 移動(dòng)占比48.5% ,電源管理IC產(chǎn)品 - 顯示占42.2% ,二者合計(jì)超9成,反映出公司在移動(dòng)、顯示相關(guān)電源管理IC領(lǐng)域布局深、業(yè)務(wù)聚焦。功率器件產(chǎn)品占9.3% ,有一定市場份額,“其他”占比為0%。

地區(qū)營收

2022-2024年,公司地區(qū)營收情況如下圖所示:

備注:大中華區(qū)包括中國內(nèi)地、中國香港、澳門及臺(tái)灣

2022-2024年,公司大中華區(qū)營收分別為4.58億元、4.25億元、5.03億元,分別占同期總營收的比例為27.1%、25.9%、31.9%。公司大中華區(qū)產(chǎn)生的收入在有所增加,主要是因?yàn)楣緩膽?zhàn)略上擴(kuò)展大中華區(qū)的營運(yùn)。

2022-2024年,公司境外收入分別為12.31億元、12.16億元、10.72億元,分別占同期總營收的比例為72.9%、74.1%、68.1%。公司營收主要來自海外的收入。

研發(fā)

公司致力于創(chuàng)新,專注于產(chǎn)品和解決方案的研發(fā)。公司將大量資源傾注于IC和功率器件的產(chǎn)品與技術(shù)研發(fā)。為強(qiáng)化創(chuàng)新能力,我們在中國和韓國設(shè)立了研發(fā)中心,并組建專業(yè)研發(fā)團(tuán)隊(duì),分別聚焦不同類型的功率器件及電源管理IC研發(fā)。多年研發(fā)積累已結(jié)出豐碩成果,截至最后實(shí)際可行日期,公司已獲得150項(xiàng)全球?qū)@采w功率器件及電源管理IC(PMIC)的多個(gè)核心領(lǐng)域。這一專利矩陣不僅構(gòu)建了技術(shù)護(hù)城河,更推動(dòng)了從底層工藝到系統(tǒng)級方案的全鏈條創(chuàng)新,為雙技術(shù)平臺(tái)的差異化競爭提供了堅(jiān)實(shí)支撐。

在2022年、2023年及2024年,公司的研發(fā)支出分別為人民幣2.46億元、人民幣3.36億元和人民幣4.06億元,占各年度收入的比例分別約為14.6%、20.5%和25.8%。作為專注于電源管理IC和功率器件的Fab-Lite IDM(垂直整合制造)企業(yè),公司高度重視自有產(chǎn)品開發(fā)、系統(tǒng)級設(shè)計(jì)優(yōu)化,以及與參股晶圓代工合作伙伴的工藝技術(shù)聯(lián)合開發(fā)。我們的研發(fā)工作主要聚焦于提升功率半導(dǎo)體解決方案的性能、效率和可靠性,并拓展其在汽車、通信與計(jì)算、工業(yè)與能源以及消費(fèi)電子等領(lǐng)域的應(yīng)用覆蓋。

五大客戶銷售額

公司前五大客戶銷售額如下圖所示:

截至2022年、2023年及2024年,公司來自五大客戶的收入分別為14.82億元、13.88億元、12.22億元;分別占相應(yīng)年度總收入的 87.8%、84.6% 及 77.6%。

五大供應(yīng)商采購額

公司維持穩(wěn)定且多元化的供應(yīng)商網(wǎng)絡(luò),為電源管理IC和功率器件產(chǎn)品的制造與開發(fā)提供有力支撐。主要供應(yīng)商涵蓋光掩模制造商、晶圓代工廠以及半導(dǎo)體封裝測試服務(wù)提供商。

截至2022年、2023年及2024年,公司前五大供應(yīng)商的采購額分別分別為10.64億元、7.02億元、8.01億元;分別占相應(yīng)年度總采購額的 86.8%、74.1% 及 63.7%。

股東

公司股東情況看情況如下圖所示:

芯邁半導(dǎo)體股權(quán)結(jié)構(gòu)兼顧了核心團(tuán)隊(duì)把控、多元資本協(xié)同的特點(diǎn)。瓦森納是公司最大股東,持股比例為11.08%;杭州模芯持股 6.44% 、智富持股4.54% 、智益持股 2.31%,其他投資者合計(jì)持股比例為75.63%。

其中,一致行動(dòng)人任遠(yuǎn)程博士、蘇慧倫博士通過控制數(shù)家雇員激勵(lì)平臺(tái)合計(jì)持股13.29%,為單一最大股東。其他投資者包括海邦投資、高瓴、紅杉資本、君聯(lián)資本、小米基金、寧德時(shí)代等。

人員分類

截至2024年12月31日,公司員工按職能劃分的人數(shù)情況如下圖所示:

截至2024年,公司共有員工590人。其中,研發(fā)人員335人,占總?cè)藬?shù)的比例為56.8%;銷售和營銷人員92人,占比為15.6%;運(yùn)營和質(zhì)量控制人員72人,占比為12.2%;一般及行政人員91人,占比為15.4%。

核心競爭力

1、擁有業(yè)界領(lǐng)先的自有工藝技術(shù),是一家以創(chuàng)新為驅(qū)動(dòng)、采用 Fab-Lite IDM 模式的公司

公司在運(yùn)營中采用 Fab-Lite IDM 模式。公司已投資并與富芯半導(dǎo)體建立了戰(zhàn)略合作伙伴關(guān)系,這是一家技術(shù)先進(jìn)的晶圓制造代工廠,擁有行業(yè)領(lǐng)先的能力。截至最后實(shí)際可行日期,公司持有富芯半導(dǎo)體16.76%的股權(quán)。作為富芯半導(dǎo)體的獨(dú)家產(chǎn)業(yè)投資者,公司在三個(gè)關(guān)鍵領(lǐng)域獲得了多重戰(zhàn)略利益和顯著競爭優(yōu)勢:工藝技術(shù)、供應(yīng)鏈控制和運(yùn)營效率。

與大多數(shù)僅能依賴標(biāo)準(zhǔn)代工工藝的功率半導(dǎo)體設(shè)計(jì)公司不同,作為富芯半導(dǎo)體的關(guān)鍵投資者及聯(lián)合研發(fā)合作伙伴,公司能夠整合自有工藝平臺(tái)對芯片進(jìn)行定制化優(yōu)化。這一戰(zhàn)略合作伙伴關(guān)系加速了技術(shù)開發(fā)周期,支持產(chǎn)品快速迭代,并確保芯片實(shí)現(xiàn)最佳性能、更高可靠性及卓越功率效率。通過 Fab-Lite IDM 模式,公司深度整合上游制造資源,持續(xù)深耕各類芯片工藝技術(shù)。目前,公司的工藝節(jié)點(diǎn)已從 0.18 微米演進(jìn)至 55 納米,功率器件線寬不斷優(yōu)化,推動(dòng)產(chǎn)品性能穩(wěn)步提升。

公司的運(yùn)營模式在三個(gè)關(guān)鍵領(lǐng)域強(qiáng)化了供應(yīng)鏈管理能力:產(chǎn)能保障、質(zhì)量保障和成本效率。通過與富芯半導(dǎo)體的合作伙伴關(guān)系,我們確保了產(chǎn)能的優(yōu)先獲取,即便在市場波動(dòng)期間也能保證穩(wěn)定供應(yīng)。同時(shí),能提升運(yùn)營效率:加速開發(fā)周期與敏捷生產(chǎn),公司的運(yùn)營模式促進(jìn)了與代工廠合作伙伴的無縫協(xié)作,顯著縮短了產(chǎn)品開發(fā)周期,有效滿足客戶對產(chǎn)品快速更新的需求。

2、公司已在大中華地區(qū)和海外地區(qū)建立了涵蓋研發(fā)、供應(yīng)鏈和客戶網(wǎng)絡(luò)的雙生態(tài)體系。

公司以亞洲為戰(zhàn)略核心,構(gòu)建了覆蓋大中華區(qū)與海外市場的高效穩(wěn)定雙生態(tài)體系。這一框架推動(dòng)研發(fā)、供應(yīng)鏈與銷售體系協(xié)同聯(lián)動(dòng),形成了資源互補(bǔ)、效率提升的全球一體化運(yùn)營模式。雙生態(tài)體系在確保本地化支持的同時(shí),兼具全球可擴(kuò)展性 —— 既能針對不同地區(qū)需求提供定制化解決方案,又能借助跨境協(xié)同效應(yīng)優(yōu)化資源配置。該架構(gòu)強(qiáng)化了企業(yè)韌性,加速創(chuàng)新迭代,并在全球關(guān)鍵市場實(shí)現(xiàn)資源的精準(zhǔn)投放。

公司的產(chǎn)品已獲得眾多全球行業(yè)領(lǐng)軍企業(yè)的廣泛認(rèn)可。多年來,海外業(yè)務(wù)積累的大量產(chǎn)品知識(shí)產(chǎn)權(quán)(IP)作為戰(zhàn)略資產(chǎn),能夠加速大中華地區(qū)業(yè)務(wù)的產(chǎn)品開發(fā)進(jìn)程。與此同時(shí),憑借在大中華地區(qū)自有工藝平臺(tái)開發(fā)的技術(shù),可與海外供應(yīng)鏈實(shí)現(xiàn)無縫適配。通過整合跨境創(chuàng)新資源與供應(yīng)鏈優(yōu)勢,公司在最大化資源利用率的同時(shí),持續(xù)在大中華地區(qū)及海外市場保持技術(shù)領(lǐng)先地位。這種雙向賦能的模式,既推動(dòng)了技術(shù)成果的全球化落地,也強(qiáng)化了雙生態(tài)體系的協(xié)同效應(yīng)。

3、公司擁有關(guān)于功率半導(dǎo)體設(shè)計(jì)和開發(fā)的深厚系統(tǒng)知識(shí)與豐富行業(yè)專業(yè)知識(shí),擁有經(jīng)驗(yàn)豐富、資深且具遠(yuǎn)見的管理團(tuán)隊(duì)

公司組建了一支在電路設(shè)計(jì)、工藝技術(shù)及終端客戶應(yīng)用領(lǐng)域具備專業(yè)素養(yǎng)的高素質(zhì)產(chǎn)品開發(fā)團(tuán)隊(duì)。憑借積累的行業(yè)領(lǐng)先高效知識(shí)產(chǎn)權(quán)組合,可全面覆蓋客戶各類關(guān)鍵應(yīng)用場景。通過多年技術(shù)創(chuàng)新,公司在器件結(jié)構(gòu)設(shè)計(jì)、特殊工藝開發(fā)、高可靠性封裝方案及良率提升技術(shù)等方面,形成了大量自有核心技術(shù)。這種全面的技術(shù)掌控能力,使公司能夠通過算法、先進(jìn)工藝技術(shù)與創(chuàng)新設(shè)計(jì)架構(gòu)的協(xié)同應(yīng)用,提供優(yōu)化的系統(tǒng)級整體解決方案。

公司的核心研發(fā)團(tuán)隊(duì)由從領(lǐng)先半導(dǎo)體公司招募的行業(yè)資深人士組成,在功率半導(dǎo)體開發(fā)領(lǐng)域平均擁有超過 17 年的專業(yè)經(jīng)驗(yàn)。更廣泛的技術(shù)體系匯聚了來自國內(nèi)外知名高校的頂尖人才,其中 6.4% 擁有博士學(xué)位,66.3% 擁有碩士學(xué)位。這支資深團(tuán)隊(duì)構(gòu)成了我們創(chuàng)新研發(fā)的技術(shù)骨干力量,持續(xù)推動(dòng)前沿研究計(jì)劃的開展。

4、“電源管理 IC + 功率器件“雙產(chǎn)品戰(zhàn)略創(chuàng)造了系統(tǒng)級協(xié)同效應(yīng),增強(qiáng)公司的整體價(jià)值主張

公司通過覆蓋電源管理 IC 和功率器件的獨(dú)特雙技術(shù)平臺(tái),在競爭格局中脫穎而出。憑借在兩大領(lǐng)域的卓越技術(shù)能力,公司具備提供高價(jià)值系統(tǒng)解決方案的獨(dú)特優(yōu)勢,能夠應(yīng)對最嚴(yán)苛的電源管理挑戰(zhàn)。公司的電源管理 IC 與功率器件產(chǎn)品可協(xié)同整合至完整應(yīng)用系統(tǒng),滿足客戶的多產(chǎn)品需求。這種綜合解決方案有效減少了不同供應(yīng)商產(chǎn)品間的兼容性問題,顯著改善了整個(gè)采購鏈條的質(zhì)量控制與責(zé)任機(jī)制。依托領(lǐng)先的制造工藝、頂尖的研發(fā)團(tuán)隊(duì)與設(shè)計(jì)能力,以及前沿的電源管理 IC 和功率器件技術(shù),公司通過向客戶提供高附加值系統(tǒng)解決方案,在功率半導(dǎo)體市場實(shí)現(xiàn)了更大突破。

充電頭網(wǎng)總結(jié)

6月30日,芯邁半導(dǎo)體正式向港交所遞交主板上市申請。芯邁半導(dǎo)體上市具有機(jī)遇與挑戰(zhàn)并存的特點(diǎn)。芯邁半導(dǎo)體在功率半導(dǎo)體領(lǐng)域已建立起顯著的市場地位。按 2024 年收入計(jì)算,公司位列全球智能手機(jī) PMIC 市場第三位,全球顯示 PMIC 市場第五位,全球 OLED 顯示 PMIC 市場第二位,按過去十年總出貨量計(jì)算,在全球 OLED 顯示 PMIC 市場更是位居首位,強(qiáng)大的市場地位為其上市后的發(fā)展奠定了堅(jiān)實(shí)基礎(chǔ)。

但是公司也面臨巨大的挑戰(zhàn)。公司財(cái)務(wù)狀況不佳,2022 年至 2024 年,芯邁半導(dǎo)體營收連續(xù)下滑,分別為16.88億元、16.4億元和15.74億元,虧損幅度持續(xù)擴(kuò)大,三年分別虧損1.72億元、5.06億元和 6.97億元,毛利率也從 2022 年的 37.4% 降至 2024 年的 29.4%,如何改善財(cái)務(wù)狀況,實(shí)現(xiàn)盈利,是上市后面臨的重要挑戰(zhàn)。

展望未來,功率半導(dǎo)體行業(yè)將持續(xù)擴(kuò)張。隨著 5G、人工智能、物聯(lián)網(wǎng)等技術(shù)的發(fā)展,對功率半導(dǎo)體的需求持續(xù)增長,AI服務(wù)器、工業(yè)應(yīng)用及服務(wù)機(jī)器人等新興應(yīng)用領(lǐng)域預(yù)計(jì)將成為未來五年的主要增長動(dòng)力。芯邁半導(dǎo)體產(chǎn)品廣泛應(yīng)用于汽車、電信設(shè)備、數(shù)據(jù)中心等領(lǐng)域,這些領(lǐng)域的快速發(fā)展將為公司提供廣闊的市場空間。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

http://www.qsgsz.cn/

http://www.qsgsz.cn/