前言

3月20日,南芯科技(股票代碼:688484)(以下簡稱“公司”)公布了《2023年年度報告》。報告顯示,公司2023年實現(xiàn)總營收17.8億元,同比增長36.87%;實現(xiàn)歸母凈利潤2.61億元,同比增長6.15%;基本每股收益0.64 元/股。

南芯科技是國內領先的模擬和嵌入式芯片設計企業(yè)之一,主營業(yè)務為模擬與嵌入式芯片的研發(fā)、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。公司現(xiàn)有產(chǎn)品已覆蓋移動設備電源管理芯片(含有線充電管理芯片、無線充電管理芯片、鋰電管理芯片、其他移動設備電源管理芯片)、通用電源管理芯片、適配器電源管理芯片、汽車電子芯片通過打造完整的產(chǎn)品矩陣,滿足客戶系統(tǒng)應用需求。

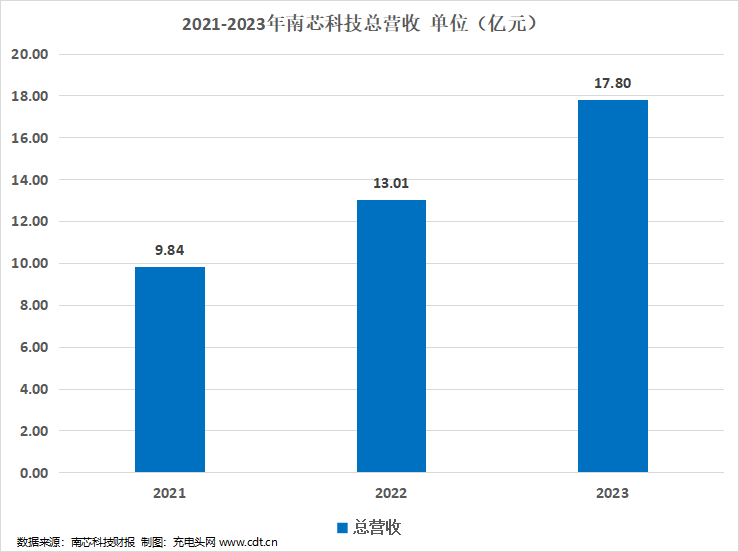

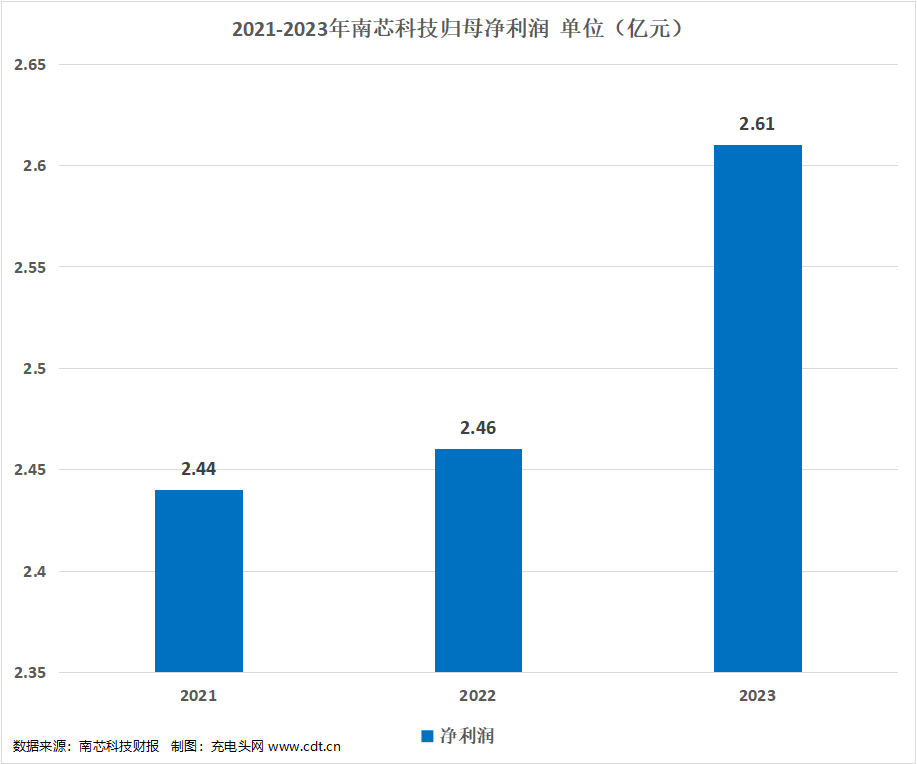

歷年營收及凈利潤

2021-2023年公司分別實現(xiàn)總營收9.84億元,13.01億元,17.8億元;同比分別變動451.96%,32.17%,36.87%。

2021-2023年公司分別實現(xiàn)歸母凈利潤2.44億元,2.46億元,2.61億元;同比分別變動3159.94%,0.89%,6.15%。

在整體市場低迷的情況下,公司圍繞應用場景不斷拓寬產(chǎn)品布局,持續(xù)推出有市場競爭力的產(chǎn)品,報告期內實現(xiàn)業(yè)績穩(wěn)健增長。2023年公司營業(yè)收入較去年同比增長36.87%;歸屬于上市公司股東的凈利潤較去年同期增長6.15%。

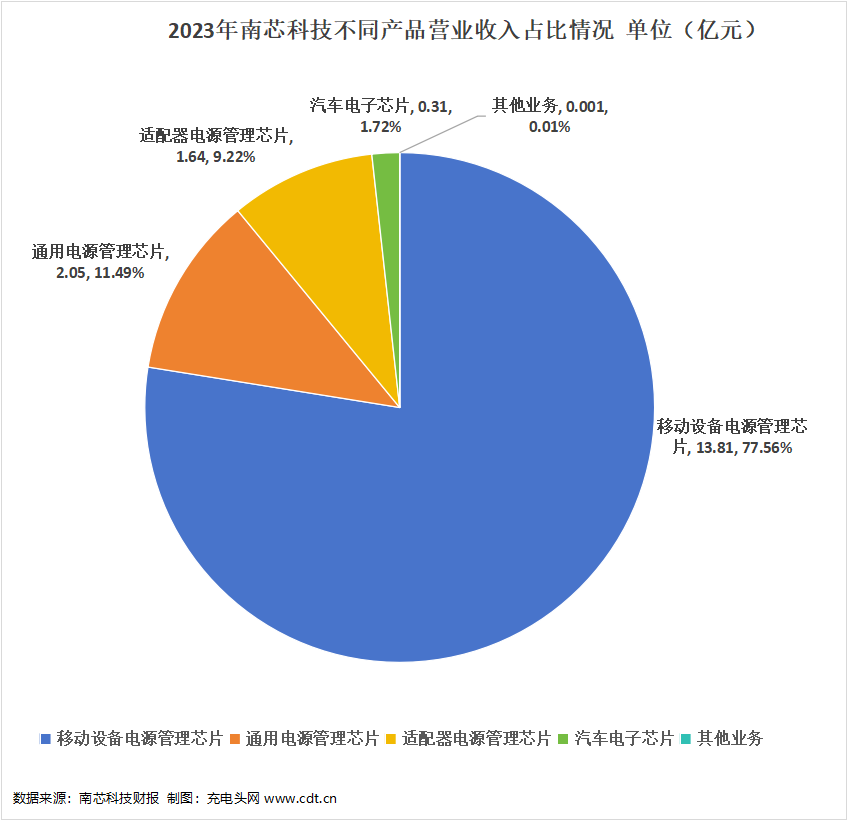

從產(chǎn)品分類來,公司2023年移動設備電源管理芯片實現(xiàn)營收13.81億元,占全年總營收的比例為77.56%;通用電源管理芯片實現(xiàn)營收2.05億元,占總營收的比例為11.49%;適配器電源管理芯片實現(xiàn)營收1.64億元,占總營收的比例為9.22%;汽車電子芯片實現(xiàn)營收0.31億元,占總營收的比例為1.72%;其他業(yè)務0.001億元,占總營收的比例為0.01%。

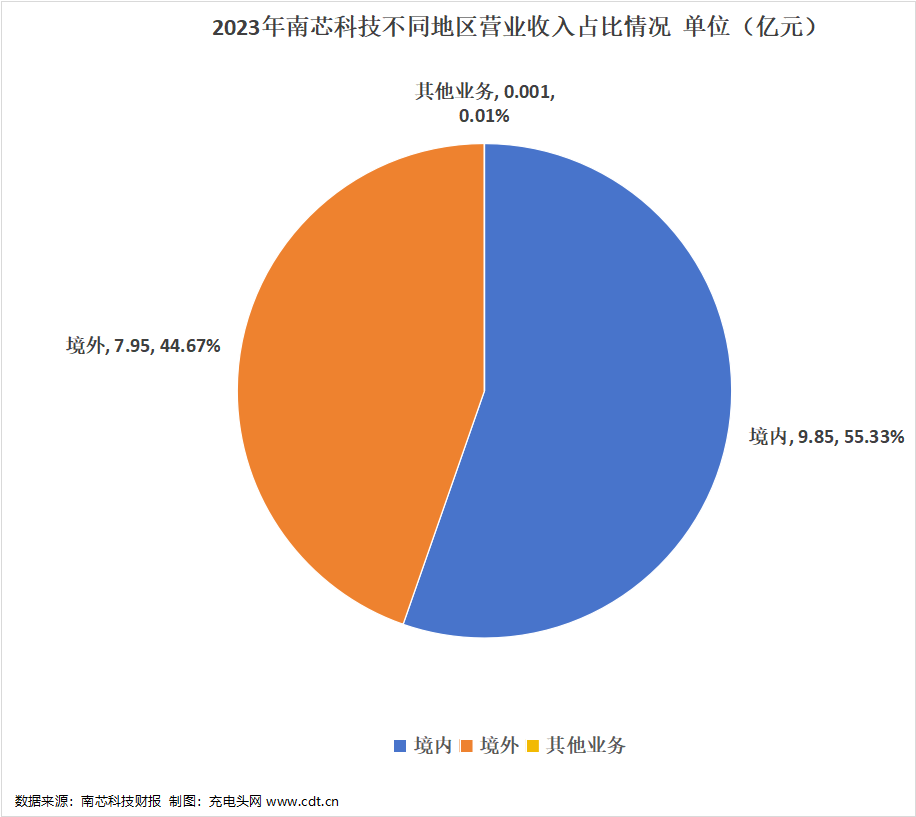

從地區(qū)來看,公司2023年境內銷售收入為9.85億元,占總營收的比例為55.33%;境外銷售收入為7.95億元,占總營收的比例為44.67%。

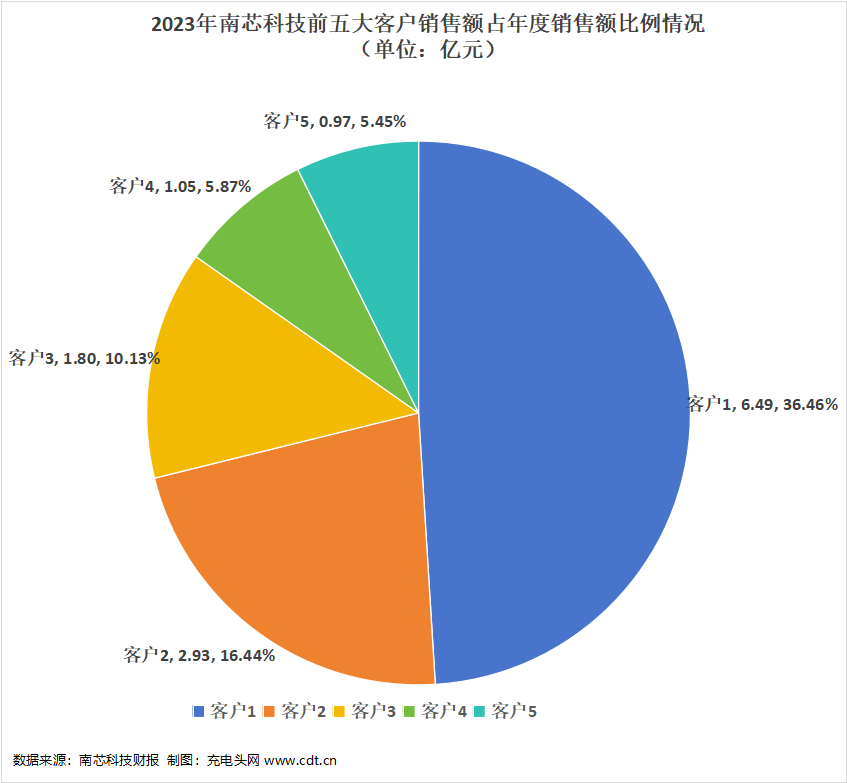

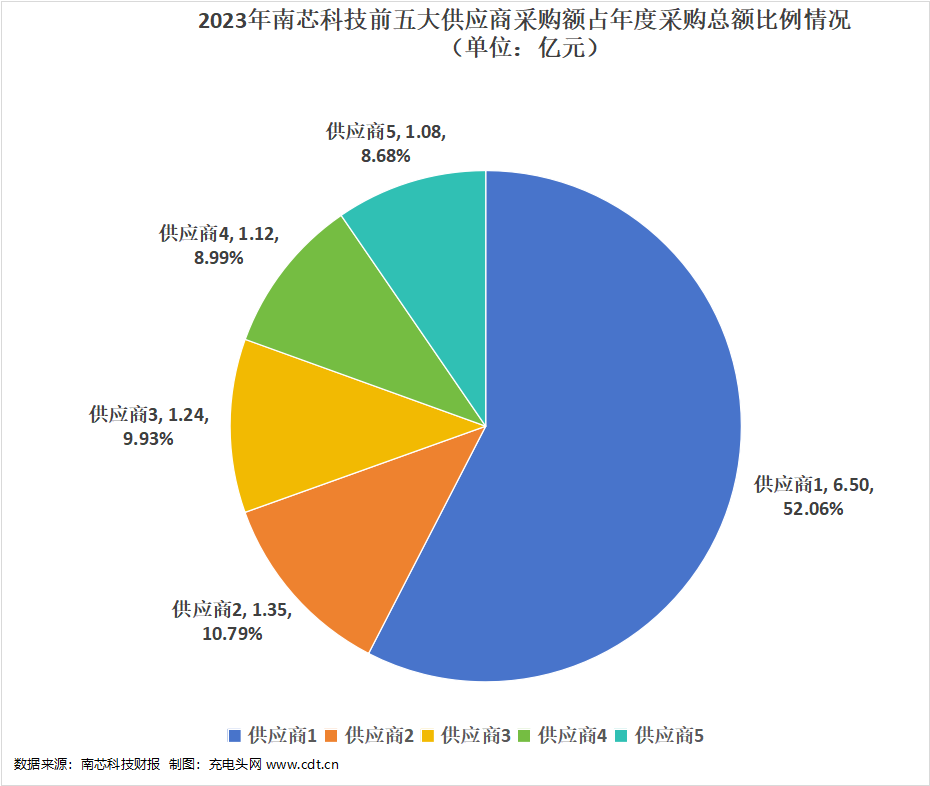

前五大客戶及供應商

公司前五大客戶銷售情況和前五大供應商采購情況如下圖所示。

2023年公司前五大客戶銷售額總計13.24億元,占年度銷售總額的比例為74.35%。其中,最大的客戶1銷售額為6.49億元,占年度銷售總額的比例為36.46%。

2023年公司前五大供應商的采購額總計為11.28億元,占年度采購總額的比例為90.45%。其中,最大的供應商1采購額為6.5億元,占年度采購總額的比例為52.06%。

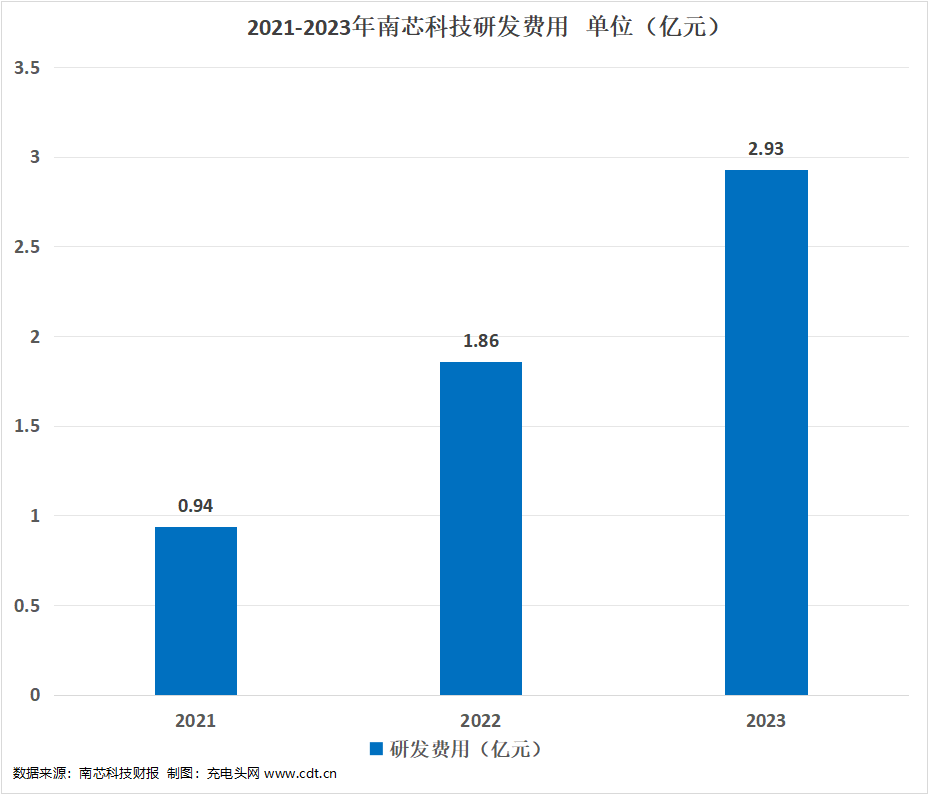

歷年研發(fā)投入

2021-2023年公司分別投入研發(fā)費用0.94億元,1.86億元,2.93億元;2023年公司持續(xù)加大研發(fā)投入,研發(fā)費用同比增長57.02%。

2023年公司共有研發(fā)人員378人。報告期內,公司新增知識產(chǎn)權項目申請62項,其中發(fā)明專利62項;截至2023年12月31日,公司累計獲得發(fā)明專利89項,集成電路布圖設計61項。

總市值情況

公司成立于2015年8月4日,并成功于2023年4月7日上市。上市當日公司總市值為251.37億元。

2023年4月24日至2024年5月24日,公司總市值如上圖所示。在此期間,公司總市值最高是在2023年11月6日,為202.62億元;總市值最低是在2024年2月5日,為98.81億元。截止至2024年5月27日,公司總市值為135.91億元。

盈利能力分析

2021-2023年公司銷售毛利率分別為43.07%,43.04%,42.3%。2023年公司銷售毛利率同比下降1.72%,公司盈利能力保持穩(wěn)定。

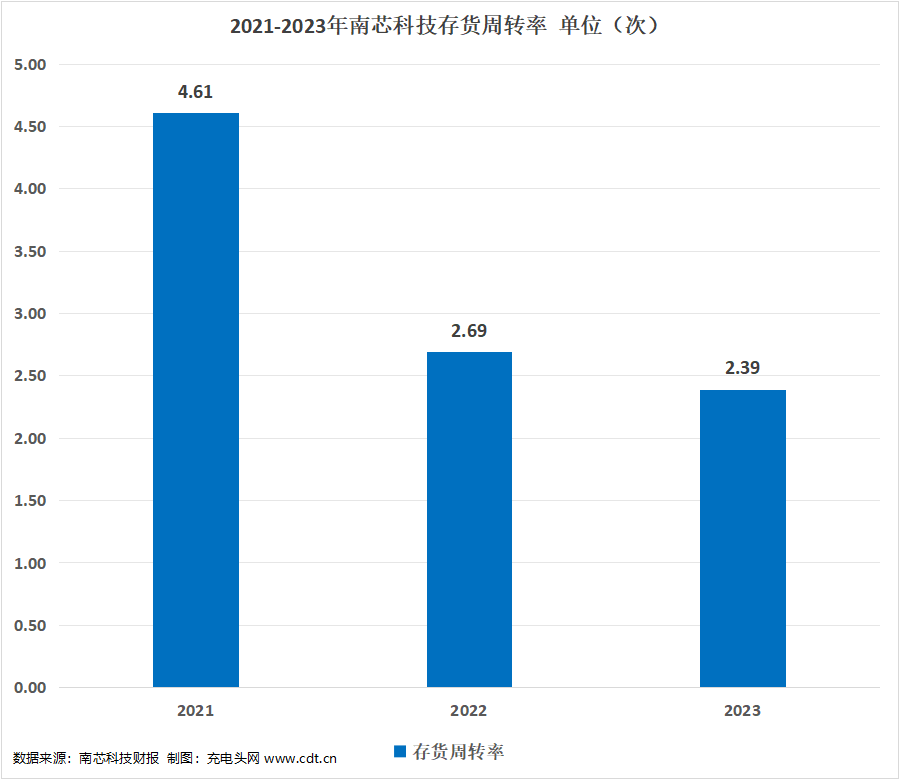

運營能力分析

2021-2023年公司存貨周轉率分別為4.61次,2.69次,2.39次。2023年公司存貨周轉率同比下降,公司存貨周轉天數(shù)同比增加,存貨周轉速度同比下降。

償債能力分析

2021-2023年公司資產(chǎn)負債率分別為13.82%,53.38%,17.1%。2023年公司資產(chǎn)負債率同比下降67.97%。

核心競爭力

1. 國內領先的擁有端到端完整方案解決能力的芯片廠商

公司擁有多條產(chǎn)品線,覆蓋整個充電鏈路管理環(huán)節(jié),是國內領先的擁有端到端完整方案解決能力的芯片廠商。公司深度布局智能手機、汽車電子、工業(yè)和泛消費等領域,公司將持續(xù)圍繞客戶應用研發(fā)新產(chǎn)品,完成場景整體充電鏈路的產(chǎn)品布局,持續(xù)提升產(chǎn)品競爭力。在研發(fā)層面,提供完整解決方案需要建立在對整個系統(tǒng)充分理解的基礎上形成一套自有的專有技術體系,而不僅限于單點或局部的認知,因此能在更廣范圍更高層次與客戶加強合作。

2. 堅持技術創(chuàng)新,沉淀優(yōu)秀的產(chǎn)品定義能力,持續(xù)為客戶創(chuàng)造價值

公司長期堅持技術自主和技術創(chuàng)新,通過多年洞察市場和持續(xù)定義新產(chǎn)品,公司積累優(yōu)秀的產(chǎn)品定義能力,能夠積極快速匹配行業(yè)發(fā)展趨勢及客戶的訴求,規(guī)劃的產(chǎn)品研發(fā)路線圖與下游客戶的未來產(chǎn)品需求有較高契合度,為客戶創(chuàng)造更具價值和競爭力的產(chǎn)品。根據(jù)市場需求及時定義和推出產(chǎn)品系建立在公司管理層豐富的行業(yè)經(jīng)驗和敏銳的市場洞察力的基礎上,需要研發(fā)團隊具有豐富的技術積累和在研發(fā)過程中解決新需求、新問題的能力,還需要生產(chǎn)運營、市場銷售等部門能快速響應并落實,上述因素均是公司研發(fā)能力、客戶積累及供應鏈協(xié)調等綜合競爭力的體現(xiàn)。

3. 優(yōu)質品牌客戶壁壘+自主可控的供應鏈

公司憑借著優(yōu)秀的技術創(chuàng)新和產(chǎn)品研發(fā)等能力,持續(xù)為客戶提供更具價值和競爭力的產(chǎn)品, 獲得市場的廣泛認可。品牌客戶在選擇芯片供應商時嚴格謹慎,進入門檻較高,需經(jīng)過長期產(chǎn)品審核和驗證才能進入其供應體系。公司產(chǎn)品在性能、交付、品質等各方面得到了終端客戶廣泛認可,報告期內分別獲得了OPPO、vivo、榮耀和聯(lián)想等客戶頒發(fā)的多個獎項,深受客戶肯定和認可。公司與各大品牌終端客戶在長期合作中形成了較強的黏性,有助于公司實現(xiàn)穩(wěn)健經(jīng)營。

公司高度重視自主可控的供應鏈體系建設,積極謀求與業(yè)內領先的供應商開展深度合作,目前已和多家業(yè)內領先的供應商建立了長期互信的合作關系。公司主要供應商均為本土合作伙伴,保障公司供應鏈自主可控。此外,公司與主要供應商建立戰(zhàn)略合作關系,通過聚集訂單需求獲取采購成本優(yōu)勢,同時與供應商深度合作打造自有工藝,保持公司產(chǎn)品在工藝和封裝上的領先性,提升產(chǎn)品競爭力。

4. 多應用場景完善產(chǎn)品布局,平臺型發(fā)展初見成效

報告期內,公司在智能手機、汽車電子、適配器、工業(yè)和泛消費等領域都實現(xiàn)業(yè)績的快速增長,未來公司將持續(xù)完善各應用場景的產(chǎn)品布局,提升在各應用領域的產(chǎn)品競爭力和盈利能力。公司將通過不斷優(yōu)化和完善產(chǎn)品布局,逐步發(fā)展成為一家更具競爭力的平臺型公司,業(yè)務結構將更加穩(wěn)健,抗風險能力進一步增加,為公司的進一步發(fā)展奠定堅實的基礎。

充電頭網(wǎng)總結

2023年在整體市場低迷的情況下,公司圍繞應用場景不斷拓寬產(chǎn)品布局,持續(xù)推出有市場競爭力的產(chǎn)品,業(yè)績持續(xù)向好。報告期內,公司堅持加大研發(fā)投入,增厚研發(fā)團隊成果,研發(fā)投入較上年同期增長57.02%,為公司提高市場競爭力夯實技術基礎。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://www.qsgsz.cn/

http://www.qsgsz.cn/