前言

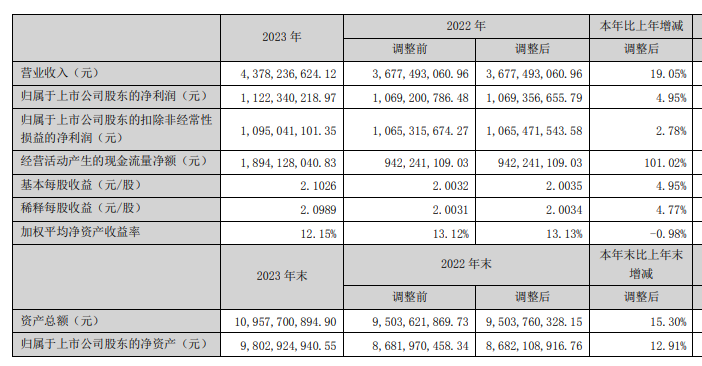

4月29日,卓勝微(股票代碼:300782)(以下簡稱“公司”)公布了《2023年年度報告》。報告顯示,公司2023年實現(xiàn)總營收43.78億元,同比增長19.05%;實現(xiàn)歸母凈利潤11.22億元,同比增長4.95%;基本每股收益2.1026元/股。

公司是江蘇省高新技術(shù)企業(yè),專注于射頻集成電路領(lǐng)域的研究、開發(fā)、生產(chǎn)與銷售,主要向市場提供射頻開關(guān)、射頻低噪聲放大器、射頻濾波器、射頻功率放大器等射頻前端分立器件及各類模組產(chǎn)品解決方案,同時公司還對外提供低功耗藍(lán)牙微控制器芯片。

公司射頻前端分立器件和射頻模組產(chǎn)品主要應(yīng)用于智能手機等移動智能終端產(chǎn)品,客戶覆蓋全球主要安卓手機廠商,同時還可應(yīng)用于智能穿戴、通信基站、汽車電子、藍(lán)牙耳機、VR/AR設(shè)備及網(wǎng)通組網(wǎng)設(shè)備等需要無線連接的領(lǐng)域。公司低功耗藍(lán)牙微控制器芯片主要應(yīng)用于智能家居、可穿戴設(shè)備等電子產(chǎn)品。

歷年營收及凈利潤

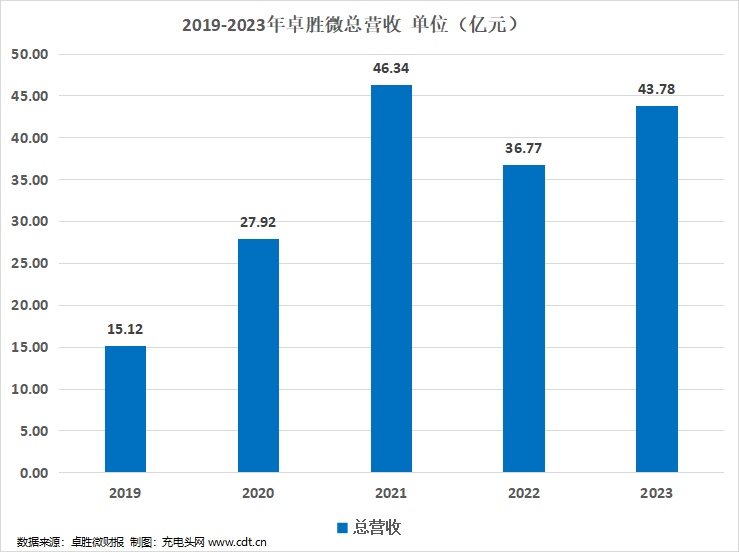

2019-2023年公司分別實現(xiàn)總營收15.12億元,27.92億元,46.34億元,36.77億元,43.78億元;同比分別變動169.98%,84.62%,65.95%,-20.63%,19.05%。

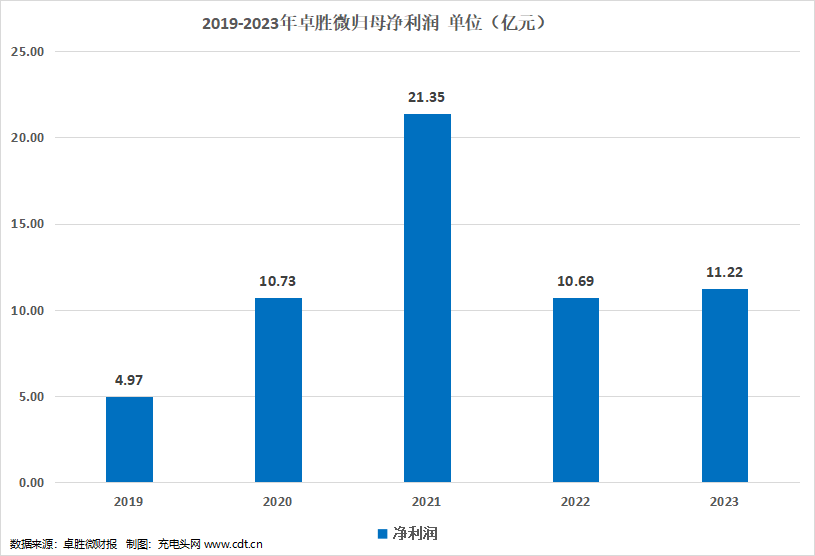

2019-2023年公司分別實現(xiàn)歸母凈利潤4.97億元,10.73億元,21.35億元,10.69億元,11.22億元;同比分別變動206.27%,115.78%,99%,-49.91%,4.95%。

報告期內(nèi),公司2023年度實現(xiàn)營業(yè)收入43.78億元,較去年同期增長19.05%,歸屬于上市公司股東的凈利潤11.22億元,較去年同期增長4.95%。 2023年度,雖然上半年受到全球宏觀經(jīng)濟低迷影響,射頻前端芯片產(chǎn)業(yè)鏈仍處于去庫存的主旋律中,下半年隨著終端客戶的庫存結(jié)構(gòu)逐步優(yōu)化,疊加節(jié)假日消費刺激傳導(dǎo),產(chǎn)業(yè)鏈拉貨節(jié)奏有所恢復(fù),市場需求與庫存情況逐步匹配。

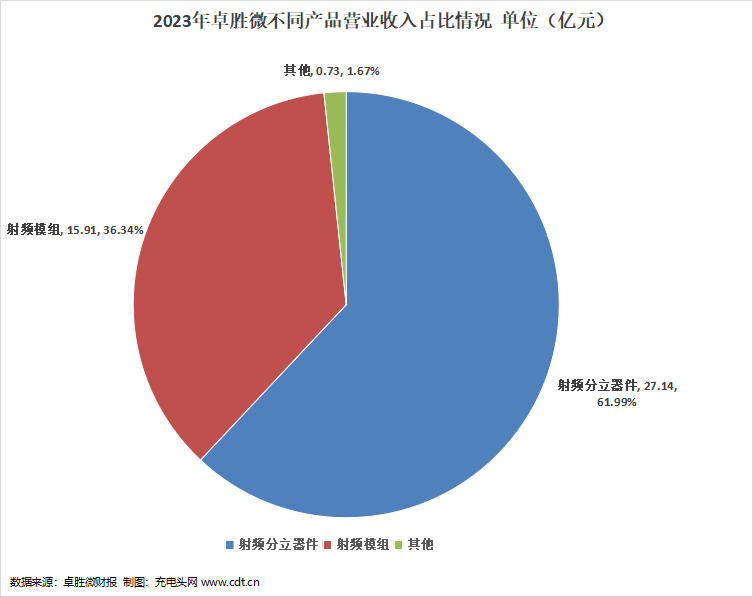

從產(chǎn)品分類來看,公司2023年射頻分立器件實現(xiàn)營收27.14億元,占總營收的比例為61.99%;射頻模組實現(xiàn)營收15.91億元,占總營收的比例為36.34%;其他產(chǎn)品營收0.73億元,占總營收的比例為1.67%。

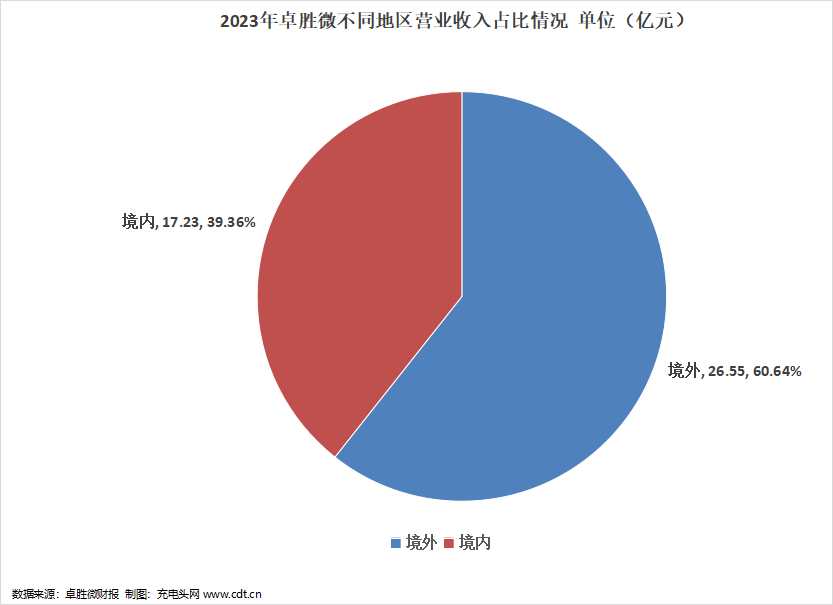

從地區(qū)來看,公司2023年境外銷售收入26.55億元,占總營收的比例為60.64%;境內(nèi)銷售收入為17.23億元,占總營收的比例為39.36%。

前五大客戶及供應(yīng)商

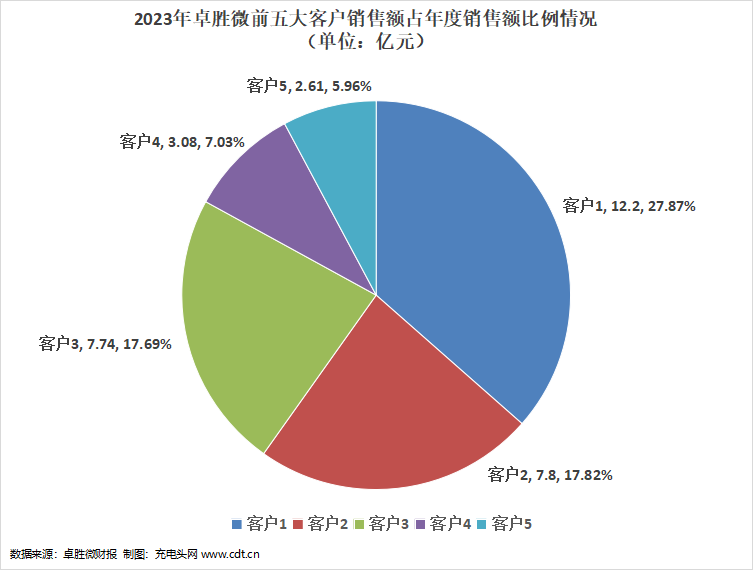

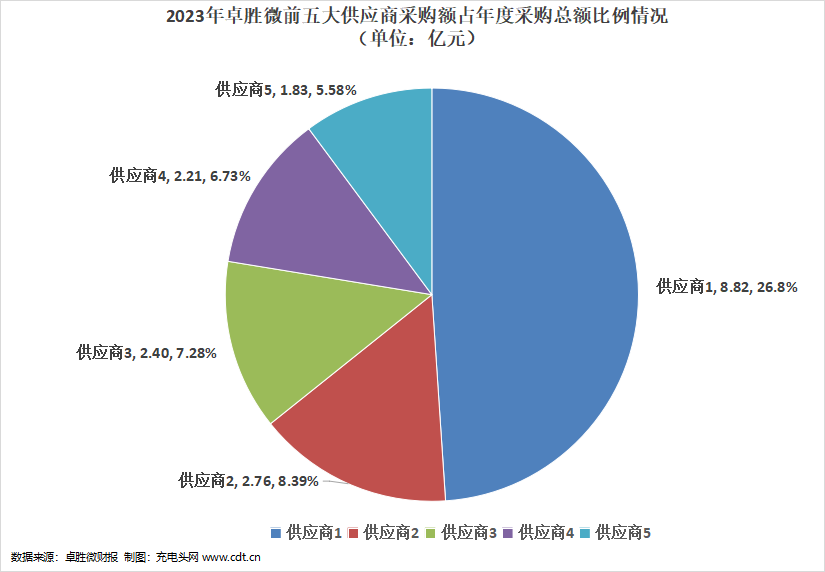

2023年公司前五大客戶銷售額及供應(yīng)商采購額如下圖所示。

2023年公司前五大客戶銷售額總計為33.43億元,占年度銷售總額的比例為76.37%。其中,最大的客戶1銷售額為12.2億元,占年度銷售總額的比例為27.87%。

2023年公司前五大供應(yīng)商采購額總計為18.03億元,占年度采購總額的比例為54.78%。其中,最大的供應(yīng)商1采購額為8.82億元,占年度采購總額的比例為26.8%。

歷年研發(fā)投入

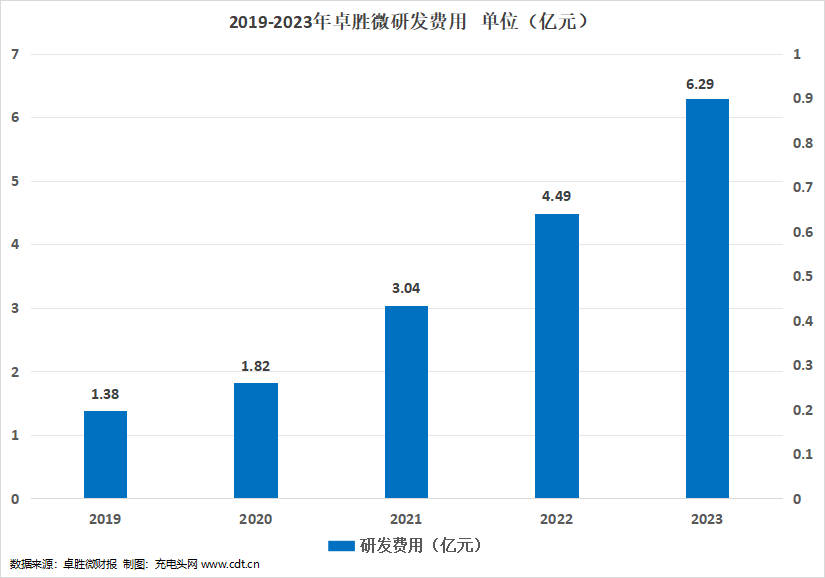

2019-2023年公司分別投入研發(fā)費用1.38億元,1.82億元,3.04億元,4.49億元,6.29億元。2023年公司持續(xù)加大研發(fā)投入,研發(fā)費用同比增長39.99%。

2023年公司共有研發(fā)人員1113人。截至本報告期末,公司共計取得112項專利,其中國內(nèi)專利110項(包含發(fā)明專利68項)、國際專利2項(均為發(fā)明專利);21項集成電路布圖設(shè)計。2023年度公司共申請專利95項,其中發(fā)明專利77項,實用新型專利18項。持續(xù)、穩(wěn)定的研發(fā)投入保證了公司自身的研發(fā)設(shè)計能力和在技術(shù)上的領(lǐng)先優(yōu)勢。

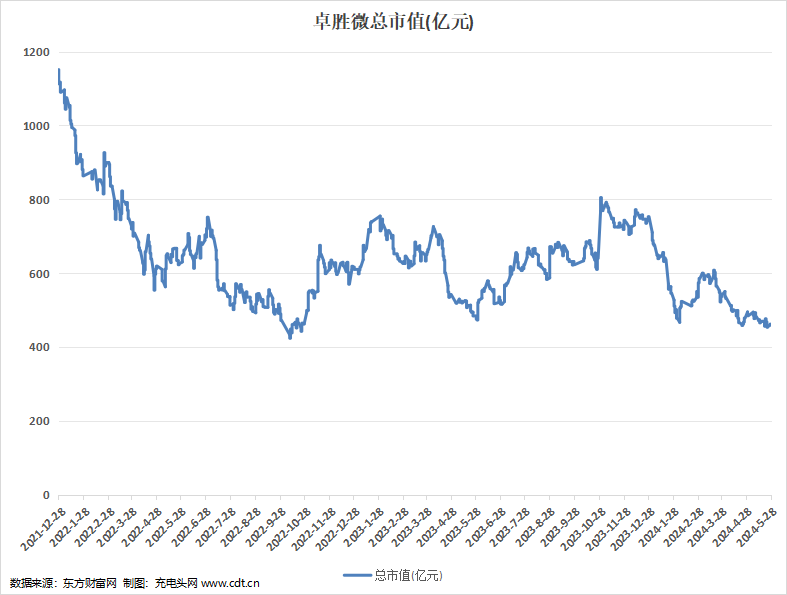

總市值情況

公司成立于2012年8月10日,并成功于2019年6月18日上市。公司上市當(dāng)日總市值為50.82億元。

2021年12月28日至2024年5月28日,公司總市值如上圖所示。在此期間,公司總市值最高是在2021年12月28日,為1151.02億元;總市值最低是在2022年10月11日,為423.79億元。截止至2024年5月28日,公司總市值為458.92億元。

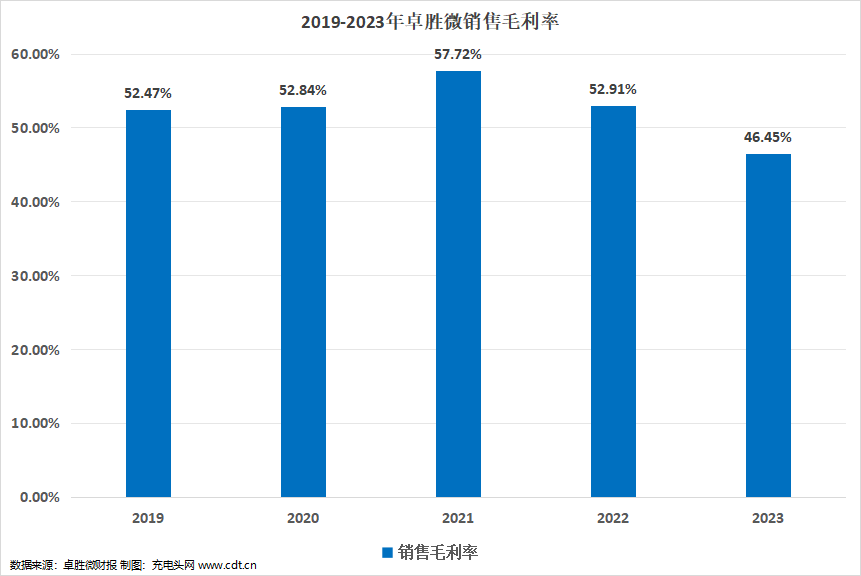

盈利能力分析

2019-2023年公司銷售毛利率分別為52.47%,52.84%,57.72%,52.91%,46.45%。2023年公司銷售毛利率同比下降12.21%。

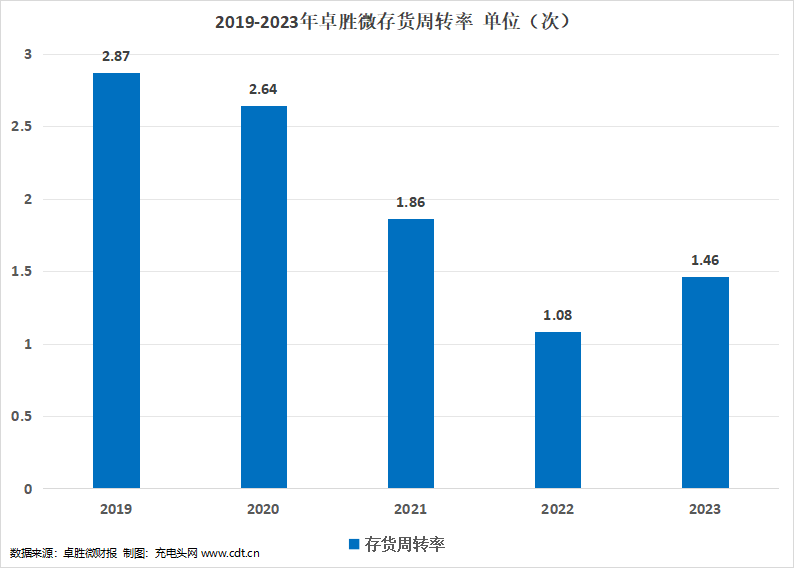

運營能力分析

2019-2023年公司存貨周轉(zhuǎn)率分別為2.87次,2.64次,1.86次,1.08次,1.46次。2023年公司存貨周轉(zhuǎn)率同比增長,存貨的周轉(zhuǎn)速度同比加快。

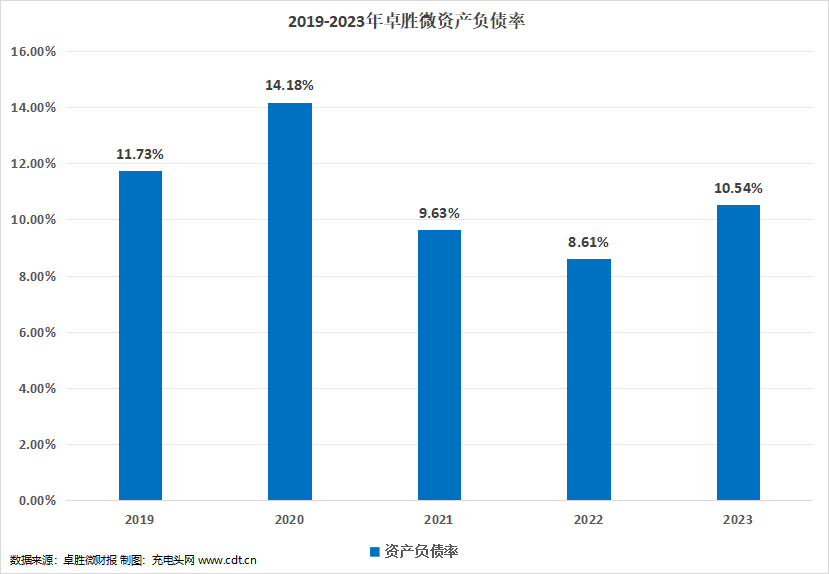

償債能力分析

2019-2023年公司資產(chǎn)負(fù)債率分別為11.73%,14.18%,9.63%,8.61%,10.54%。2023年公司資產(chǎn)負(fù)債率同比增長22.42%,公司償債能力維持穩(wěn)定。

核心競爭力

1、研發(fā)優(yōu)勢:創(chuàng)新驅(qū)動前行,緊跟技術(shù)前沿

公司自設(shè)立以來積極投入研發(fā)與創(chuàng)新,專注于提高核心競爭力,通過不斷創(chuàng)新及自主研發(fā),公司逐步掌握了具有領(lǐng)先優(yōu)勢的技術(shù),加速布局上下游產(chǎn)業(yè)鏈,緊跟國際一流企業(yè)技術(shù)創(chuàng)新步伐。通過不斷創(chuàng)新及自主研發(fā),公司產(chǎn)品覆蓋RF CMOS、RF SOI、SiGe、GaAs、IPD、SAW、壓電晶體等各種材料及相關(guān)工藝,可以根據(jù)市場及客戶需求靈活地提供不同產(chǎn)品。

公司積極探索產(chǎn)、學(xué)、研相結(jié)合的新形式,不斷深化與各類院校的合作,與全國多所院校建立了長期穩(wěn)定的合作關(guān)系,合作建立創(chuàng)新基地,形成以市場為導(dǎo)向、以產(chǎn)業(yè)為抓手、以研發(fā)為支撐的技術(shù)創(chuàng)新機制。

2、產(chǎn)品優(yōu)勢:產(chǎn)品布局日益完善,聚焦差異化產(chǎn)品研發(fā)創(chuàng)新

經(jīng)過多年經(jīng)營實踐的積累和持續(xù)的新產(chǎn)品研發(fā),公司射頻前端產(chǎn)品系列日益豐富,應(yīng)用領(lǐng)域不斷拓寬。產(chǎn)品類型從分立器件到射頻模組逐步豐富;產(chǎn)品應(yīng)用領(lǐng)域從智能手機向通信基站、汽車電子、藍(lán)牙耳機等領(lǐng)域拓展;產(chǎn)品工藝從單一的成熟工藝到參與研發(fā)先進(jìn)工藝,以及到多種材料與工藝的結(jié)合;業(yè)務(wù)模式從僅參與供應(yīng)鏈中的設(shè)計研發(fā)到設(shè)計研發(fā)、晶圓制造及封裝測試的全產(chǎn)業(yè)鏈參與。

公司在技術(shù)研發(fā)、產(chǎn)品布局、應(yīng)用領(lǐng)域、資源平臺建設(shè)等方面持續(xù)創(chuàng)新和布局。同時,公司研發(fā)技術(shù)水平的不斷提升加快了新產(chǎn)品的研發(fā)和迭代速度,提升了公司產(chǎn)品的差異化水平,從而為全面地覆蓋并響應(yīng)客戶不同的需求,夯實產(chǎn)品的核心競爭力。公司當(dāng)前的規(guī)劃是為未來的全面布局和發(fā)展蓄力,為公司下一階段盈利能力的提升和可持續(xù)發(fā)展奠定扎實的基礎(chǔ)。

3、客戶優(yōu)勢:聚焦深挖客戶需求,合作伙伴關(guān)系穩(wěn)固

公司的研發(fā)及產(chǎn)品設(shè)計以滿足客戶需求為動力,圍繞射頻領(lǐng)域技術(shù),緊跟市場發(fā)展趨勢持續(xù)進(jìn)行產(chǎn)品創(chuàng)新。公司依靠穩(wěn)定的交付能力、卓越的品質(zhì)和優(yōu)秀的服務(wù),在與國內(nèi)外客戶的深度合作中,積累了良好的品牌認(rèn)知和客戶資源,不僅形成了高度的認(rèn)同感和卓有成效的業(yè)務(wù)伙伴關(guān)系,而且形成了較為全面的體系對接和深度融合。公司與部分客戶打造客戶全流程參與的聯(lián)合開發(fā)模式,借助雙方優(yōu)勢資源,精準(zhǔn)定位客戶需求,實現(xiàn)公司、客戶、資源的共贏共享,構(gòu)建全流程、全周期、高效率的業(yè)務(wù)對接客戶服務(wù)體系。此模式有助于提升產(chǎn)業(yè)資源協(xié)同效率,加快產(chǎn)品推向市場的速度,加強生產(chǎn)資源與市場需求的一致性,降低庫存風(fēng)險,并為建立客戶長期穩(wěn)定的合作關(guān)系提供有力保障。

4、供應(yīng)鏈優(yōu)勢:長期穩(wěn)定的供應(yīng)鏈管理和產(chǎn)能供給

為保證高品質(zhì)、高效率、可持續(xù)的供貨能力,公司與全球頂級的晶圓制造商、芯片封測廠商形成緊密合作,積極參與其產(chǎn)能建設(shè),高效整合資源,持續(xù)深化供應(yīng)鏈合作。一方面,公司在歷史經(jīng)營過程中,與晶圓制造商和芯片封測廠商形成了穩(wěn)定的合作機制,建立了穩(wěn)固、良好的合作關(guān)系,在產(chǎn)能供應(yīng)鏈管理方面積累了豐富的經(jīng)驗,有效地保障了公司大規(guī)模產(chǎn)品長期、穩(wěn)定、準(zhǔn)時的交付需求。另一方面,公司通過與供應(yīng)商制訂長期產(chǎn)能規(guī)劃戰(zhàn)略、設(shè)立生產(chǎn)測試專線、自購核心關(guān)鍵設(shè)備、鎖定硬件擴充能力等機制確保產(chǎn)能需求,極大地降低了行業(yè)產(chǎn)能波動對公司產(chǎn)品產(chǎn)量、供貨周期的影響。

與此同時,公司立足產(chǎn)業(yè)發(fā)展趨勢及公司發(fā)展戰(zhàn)略,積極打造關(guān)鍵產(chǎn)品的垂直整合供應(yīng)鏈結(jié)構(gòu)與全產(chǎn)業(yè)鏈參與能力, 目前公司采用Fab-Lite經(jīng)營模式,通過自建芯卓產(chǎn)線,使公司參與關(guān)鍵產(chǎn)品的芯片設(shè)計、工藝制造和封裝測試一體化環(huán)節(jié),將產(chǎn)品設(shè)計與工藝研發(fā)深度結(jié)合,形成自主的生產(chǎn)工藝支持,滿足差異化需求,打造更具市場競爭力的產(chǎn)品。

充電頭網(wǎng)總結(jié)

2023年,全球宏觀經(jīng)濟復(fù)蘇未達(dá)到預(yù)期,在科技和產(chǎn)業(yè)技術(shù)革命的雙重洗禮下,集成電路產(chǎn)業(yè)站到了新的歷史起點,既面臨著嚴(yán)峻挑戰(zhàn),也孕育著無限機遇。隨著下半年終端客戶的庫存結(jié)構(gòu)逐步優(yōu)化,疊加節(jié)假日消費刺激傳導(dǎo),產(chǎn)業(yè)鏈拉貨節(jié)奏有所恢復(fù),市場需求與庫存情況逐步匹配。報告期內(nèi),公司2023年度實現(xiàn)營業(yè)收入43.78億元,同比增長19.05%,歸屬于上市公司股東的凈利潤11.22億元,同比增長4.95%。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險,入市需謹(jǐn)慎。

相關(guān)閱讀:

1、卓勝微公布2023年業(yè)績預(yù)告,實現(xiàn)營收43.78億元

2、卓勝微2023年一季度實現(xiàn)總營收7.12億元

http://www.qsgsz.cn/

http://www.qsgsz.cn/