前言

現金流是企業運營的命脈,關乎生存發展。良好現金流保障日常運營,應對突發,把握機遇。充足現金流助力企業靈活投資擴張,實現快速發展。短缺則可能導致困境,甚至破產。企業應重視現金流管理,確保資金健康穩定,為可持續發展奠基。

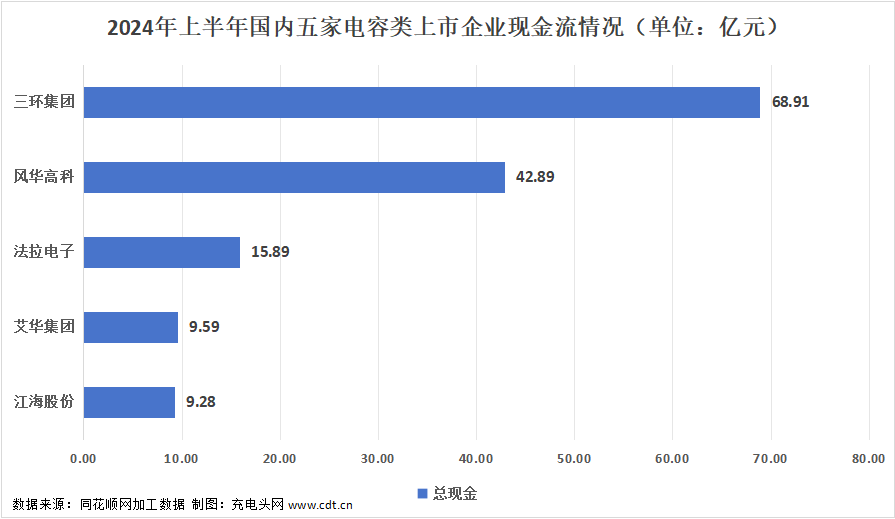

2024年上半年國內五家電容類上市企業現金流情況

據充電頭網不完全統計,本次累計統計5家電容類上市企業,累計現金流為146.56億元。

(備注:總現金指企業所有能支取的現金及能隨時變現的短期資產,為同花順加工數據。計算公式為現金及現金等價物+受限制貨幣資金+定期存款+短期投資)

從統計的 五家電容類上市企業的現金流情況來看,三環集團以68.91億元領先,風華高科、法拉電子和艾華集團緊隨其后,現金流分別為42.89億元、15.89億元和9.59億元。江海股份現金流相對較低,為9.28億元。

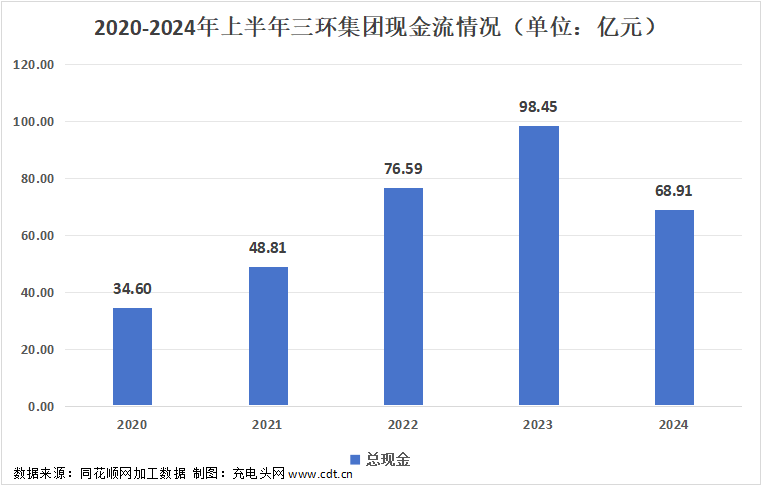

三環集團

2020-2024年上半年三環集團現金流分別實現為34.60億元,48.81億元、76.59億元,98.45億元和68.91億元;同比變動158.21%,41.07%,56.91%,28.54%和-30.01%。

三環集團從2020年上半年的34.60億元,逐年增長至2023年上半年的98.45億元,顯示出強勁的增長勢頭。2024年上半年略有回落:雖然2024年上半年的現金流降至68.91億元,但仍保持在較高水平,表明公司財務狀況穩定。三環集團現金流的整體趨勢呈現出顯著增長,反映出公司在財務管理和運營方面的卓越表現。分析來看,三環集團現金流狀況良好,未來發展潛力可期。

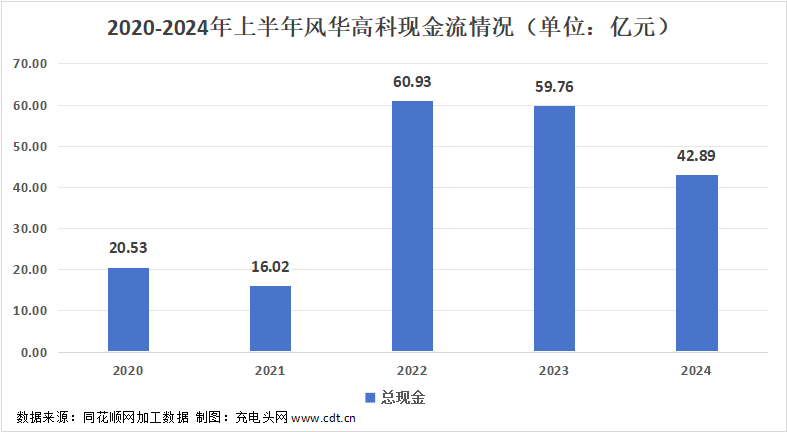

風華高科

2020-2024年上半年風華高科現金流分別實現為20.53億元,16.02億元、60.93億元,59.76億元和42.89億元;同比變動79.30%,-21.97%,280.34%,-1.92%和-28.23%。

風華高科2020年上半年現金流為20.53億元。隨后幾年中,現金流逐年增長,至2022年達到峰值60.93億元。2023年略有下降,但仍保持在較高水平,為59.76億元。至2024年上半年,現金流下降至42.89億元。風華高科現金流整體呈現先增后減趨勢,反映了其財務狀況的波動。這種波動可能受多種因素影響,如市場環境、經營策略等。

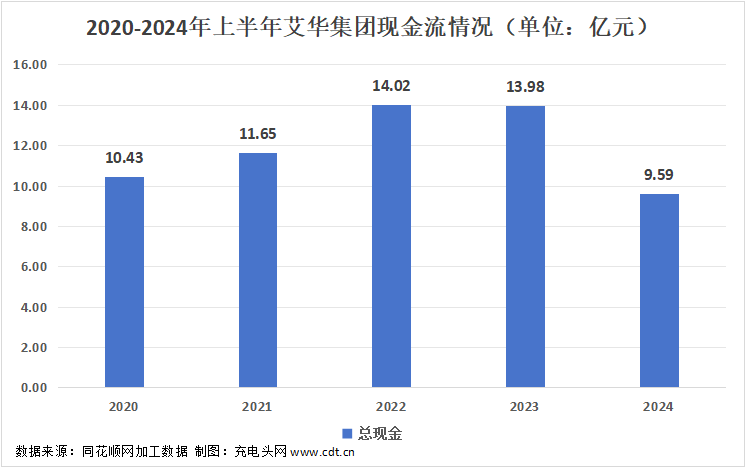

艾華集團

2020-2024年上半年艾華集團現金流分別實現為10.43億元,11.65億元、14.02億元,13.98億元和9.59億元;同比變動3.68%,11.70%,20.34%,-0.29%和-31.40%。

從2020年至2022年上半年,艾華集團的現金流逐年增長,2022年達到峰值14.02億元。但之后,現金流開始下滑,2023年降至13.98億元,2024年上半年更是減少至9.59億元。2022年是現金流的峰值年份,而2024年上半年則出現顯著低谷。艾華集團的現金流在這五年間波動較大,先增后減的趨勢明顯,反映了公司可能面臨的市場或經營策略的調整。

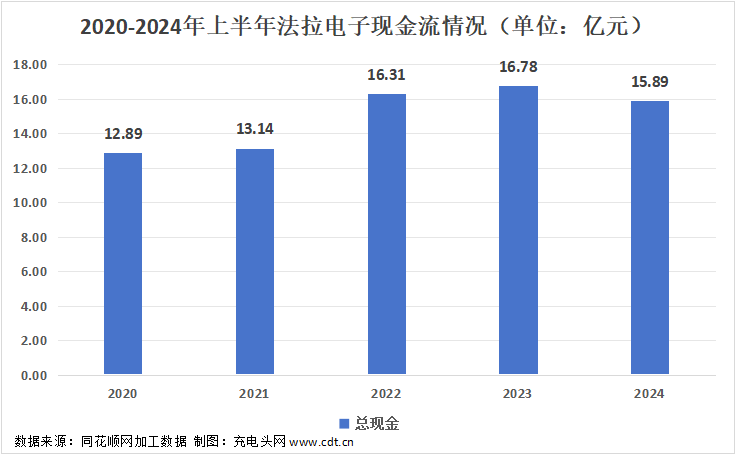

法拉電子

2020-2024年上半年法拉電子現金流分別實現為12.89億元,13.14億元、16.31億元,16.78億元和15.89億元;同比變動21.37%,1.94%,24.12%,2.88%和-5.30%。

整體來看,法拉電子的現金流在這幾年間呈現出穩步增長的態勢。從2020年的約12.89億元起步,逐年攀升,至2024年上半年,現金流已經達到了約15.89億元的高點。法拉電子的現金流狀況穩健,顯示出公司良好的運營能力和發展前景。

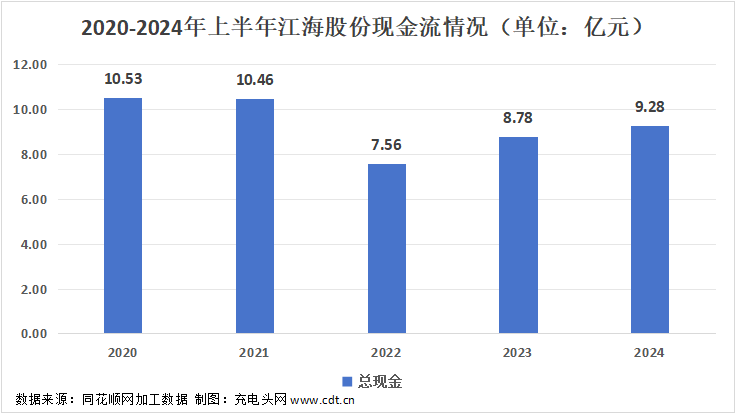

江海股份

2020-2024年上半年江海股份現金流分別實現為10.53億元,10.46億元、7.56億元,8.78億元和9.28億元;同比變動-8.43%,-0.66%,-27.72%,16.14%和5.69%。

江海股份的現金流在2020年上半年為10.53億元,之后幾年經歷了小幅波動,但總體呈現出逐年下滑的趨勢。至2024年上半年,現金流已降至9.28億元。這一變化可能反映了江海股份在經營過程中面臨的一些挑戰,如市場競爭加劇、成本控制壓力增大,或是投資項目的回報率未能達到預期等。這些因素都可能對公司的現金流產生負面影響。公司應加強財務管理,合理規劃資金使用,以提高資金的使用效率和效益。

充電頭網總結

電容行業隨電子產品市場擴大穩步增長,電解、陶瓷、超級電容器等細分領域持續發展,追求小型化、高密度、高溫耐受性等特性。對于電容企業,現金流是生存與發展的關鍵,確保日常運營、原料采購、研發投入及應對突發事件的能力。同時,現金流反映企業盈利質量和償債能力,影響投資者信心和市場價值。因此,電容類企業需重視現金流管理,優化經營策略,加強財務規劃,拓展市場,確保現金流穩定可持續,以在競爭中保持優勢,實現穩健發展。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://www.qsgsz.cn/

http://www.qsgsz.cn/